Le financement immobilier est un domaine complexe qui offre de nombreuses possibilités pour concrétiser vos projets d’achat ou d’investissement. Comprendre les différentes options disponibles est essentiel pour optimiser votre stratégie financière et maximiser le rendement de votre patrimoine immobilier. Les 4 quadrants du financement immobilier représentent une approche innovante pour appréhender l’ensemble des solutions à votre disposition. Cette méthode permet d’avoir une vision globale et structurée des différentes sources de financement, facilitant ainsi la prise de décision et l’élaboration d’un plan financier sur mesure.

Comprendre les 4 quadrants du financement immobilier

Les 4 quadrants du financement immobilier constituent un cadre conceptuel permettant de classer et d’analyser les différentes options de financement disponibles pour un projet immobilier. Cette approche offre une vue d’ensemble claire et structurée, facilitant la compréhension et la prise de décision pour les investisseurs et les acheteurs. Chaque quadrant représente une catégorie distincte de financement, avec ses propres caractéristiques, avantages et inconvénients.

Cette méthode d’analyse permet de mieux appréhender la diversité des solutions de financement et d’identifier les combinaisons les plus adaptées à chaque situation particulière. En examinant les options disponibles dans chaque quadrant, vous pouvez élaborer une stratégie de financement sur mesure, optimisant ainsi votre investissement immobilier.

Le quadrant de l’investissement en fonds propres

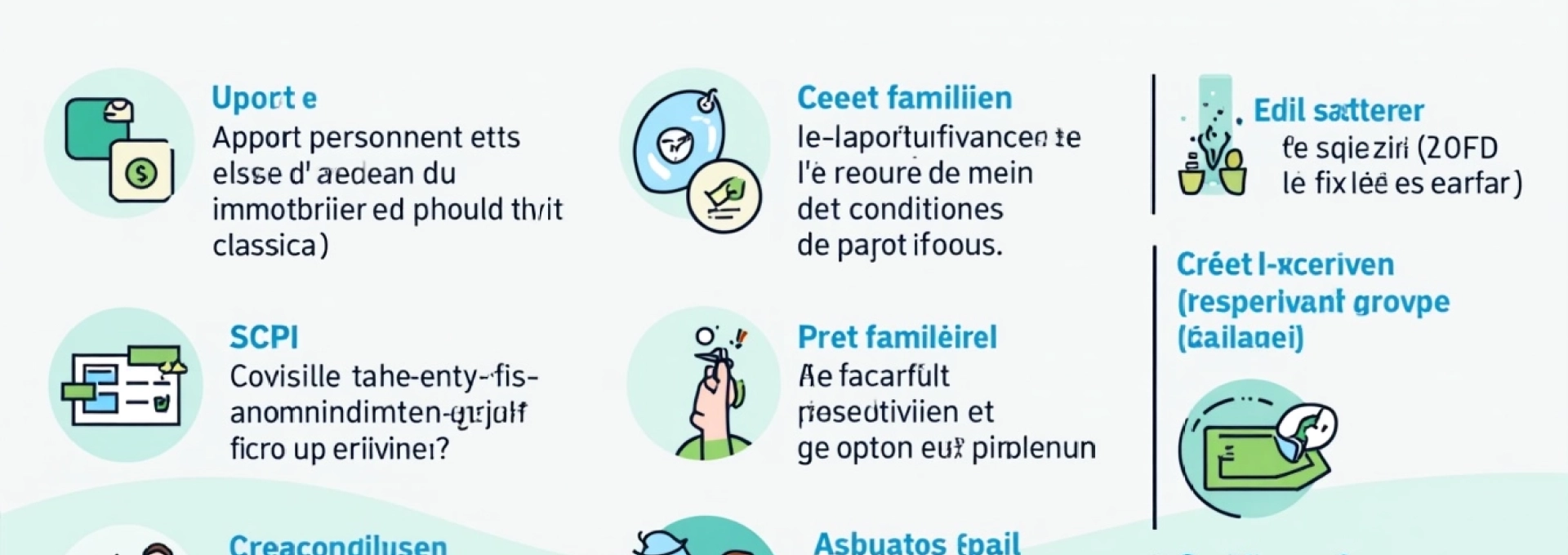

Le premier quadrant concerne l’utilisation de fonds propres pour financer un projet immobilier. Cette approche implique l’investissement de vos ressources personnelles, offrant une plus grande autonomie financière et réduisant la dépendance aux prêts bancaires. L’investissement en fonds propres peut prendre diverses formes, allant de l’apport personnel classique à des méthodes plus innovantes comme le crowdfunding immobilier.

Apport personnel et épargne immobilière

L’apport personnel constitue souvent la base de tout projet immobilier. Il s’agit de l’argent que vous investissez directement dans l’achat, provenant de vos économies ou de la vente d’autres actifs. Un apport conséquent peut améliorer significativement vos conditions d’emprunt, en réduisant le montant à financer et en démontrant votre capacité d’épargne aux yeux des banques.

L’épargne immobilière, quant à elle, peut prendre la forme de produits financiers spécifiquement dédiés à l’immobilier, comme le Plan d’Épargne Logement (PEL) ou le Compte Épargne Logement (CEL). Ces dispositifs permettent de constituer un capital tout en bénéficiant d’avantages fiscaux et de taux préférentiels pour un futur emprunt immobilier.

Crowdfunding immobilier et SCPI

Le crowdfunding immobilier représente une forme moderne d’investissement en fonds propres. Cette méthode permet à de nombreux investisseurs de participer au financement de projets immobiliers via des plateformes en ligne. Elle offre l’opportunité d’investir dans l’immobilier avec des montants relativement faibles, tout en diversifiant son portefeuille.

Les Sociétés Civiles de Placement Immobilier (SCPI) constituent une autre option d’investissement en fonds propres. Elles permettent d’acquérir des parts de biens immobiliers gérés par des professionnels, offrant ainsi une exposition au marché immobilier sans les contraintes de la gestion directe d’un bien.

Prêt familial et donation

Le prêt familial et la donation représentent des alternatives intéressantes dans le quadrant de l’investissement en fonds propres. Un prêt familial peut offrir des conditions plus avantageuses qu’un prêt bancaire, tandis qu’une donation peut constituer un apport significatif pour votre projet immobilier. Ces options nécessitent cependant une attention particulière aux aspects juridiques et fiscaux pour éviter tout litige futur.

Le quadrant du financement bancaire classique

Le deuxième quadrant englobe les solutions de financement bancaire traditionnelles. Ces options constituent souvent le cœur de la stratégie de financement pour de nombreux projets immobiliers. Le financement bancaire classique offre une gamme variée de produits, chacun avec ses spécificités et adaptés à différentes situations.

Prêt immobilier à taux fixe vs variable

Le choix entre un prêt à taux fixe et un prêt à taux variable est une décision cruciale dans le financement bancaire classique. Un prêt à taux fixe offre une stabilité et une prévisibilité des mensualités sur toute la durée du crédit. En revanche, un prêt à taux variable peut permettre de bénéficier de taux plus avantageux initialement, mais comporte un risque d’augmentation des mensualités en cas de hausse des taux d’intérêt.

La décision entre ces deux options dépend de votre profil de risque, de vos perspectives financières à long terme et de votre analyse du marché immobilier. Il est essentiel de bien comprendre les implications de chaque type de prêt avant de faire votre choix.

Prêt à taux zéro (PTZ) et conditions d’éligibilité

Le Prêt à Taux Zéro (PTZ) est un dispositif d’aide à l’accession à la propriété proposé par l’État. Comme son nom l’indique, ce prêt ne comporte aucun intérêt, ce qui peut représenter une économie substantielle sur la durée du crédit. Cependant, le PTZ est soumis à des conditions d’éligibilité strictes, notamment en termes de revenus et de localisation du bien.

Pour bénéficier du PTZ, vous devez être primo-accédant et respecter des plafonds de ressources qui varient selon la zone géographique. Le montant du prêt dépend également de la composition du foyer et de la localisation du bien. Il est important de vérifier votre éligibilité et de bien comprendre les modalités du PTZ avant de l’intégrer dans votre plan de financement.

Assurance emprunteur et garanties bancaires

L’assurance emprunteur est un élément incontournable du financement bancaire classique. Elle protège à la fois l’emprunteur et la banque en cas d’aléas tels que le décès, l’invalidité ou la perte d’emploi. Bien que souvent proposée par la banque prêteuse, vous avez la possibilité de choisir une assurance externe, potentiellement plus avantageuse.

Les garanties bancaires, telles que l’hypothèque ou la caution, sont également des composantes importantes du financement bancaire. Elles offrent une sécurité supplémentaire à la banque et peuvent influencer les conditions de votre prêt. Il est crucial de bien comprendre les implications de chaque type de garantie pour faire un choix éclairé.

Courtiers en prêt immobilier : rôle et avantages

Les courtiers en prêt immobilier jouent un rôle important dans le quadrant du financement bancaire classique. Ces professionnels agissent comme intermédiaires entre vous et les établissements bancaires, négociant en votre nom pour obtenir les meilleures conditions de prêt possible. Leur expertise du marché et leurs relations avec les banques peuvent vous faire gagner du temps et de l’argent.

En faisant appel à un courtier, vous bénéficiez d’un accompagnement personnalisé tout au long du processus de financement. Ils peuvent vous aider à optimiser votre dossier, comparer les offres de différentes banques et vous guider dans le choix de la solution la plus adaptée à votre situation.

Le quadrant des financements alternatifs

Le troisième quadrant explore les options de financement alternatives qui offrent des approches innovantes pour réaliser vos projets immobiliers. Ces solutions peuvent être particulièrement intéressantes pour les investisseurs cherchant à diversifier leurs stratégies de financement ou pour ceux qui ne peuvent pas accéder aux prêts bancaires classiques.

Crédit-bail immobilier et location avec option d’achat

Le crédit-bail immobilier, également connu sous le nom de leasing immobilier, est une option de financement alternative qui permet à une entreprise d’utiliser un bien immobilier sans en être propriétaire. À la fin du contrat, l’entreprise a généralement la possibilité d’acheter le bien à un prix convenu à l’avance. Cette solution peut être avantageuse en termes de flexibilité financière et fiscale.

La location avec option d’achat (LOA) fonctionne sur un principe similaire pour les particuliers. Elle permet de louer un bien immobilier tout en se réservant la possibilité de l’acheter à terme. Cette option peut être intéressante pour ceux qui souhaitent tester un bien ou un quartier avant de s’engager dans un achat définitif.

Viager et démembrement de propriété

Le viager est une forme de financement alternatif qui consiste à acheter un bien immobilier en versant une rente viagère au vendeur, généralement une personne âgée. Cette solution peut permettre d’acquérir un bien à un prix attractif, mais comporte des spécificités juridiques et éthiques à prendre en compte.

Le démembrement de propriété est une autre option qui sépare la nue-propriété de l’usufruit d’un bien. Cette stratégie peut être utilisée pour optimiser la transmission de patrimoine ou pour investir dans l’immobilier à moindre coût. Elle nécessite cependant une bonne compréhension des implications juridiques et fiscales.

Prêt in fine et prêt relais

Le prêt in fine est un type de financement où l’emprunteur ne rembourse que les intérêts pendant la durée du prêt, le capital étant remboursé en une seule fois à l’échéance. Cette solution peut être intéressante pour les investisseurs qui anticipent une forte plus-value à la revente du bien ou qui disposent d’autres sources de revenus pour rembourser le capital.

Le prêt relais, quant à lui, est une solution de financement à court terme qui permet de financer l’achat d’un nouveau bien immobilier avant la vente de l’ancien. Il offre une flexibilité appréciable dans les transactions immobilières, mais nécessite une bonne gestion des risques liés à la vente du bien existant.

Le quadrant des aides publiques et dispositifs fiscaux

Le quatrième quadrant se concentre sur les aides publiques et les dispositifs fiscaux qui peuvent compléter votre stratégie de financement immobilier. Ces options, souvent méconnues ou sous-estimées, peuvent avoir un impact significatif sur la rentabilité de votre investissement et votre capacité à financer votre projet.

Dispositifs pinel et denormandie

Les dispositifs Pinel et Denormandie sont des mécanismes de défiscalisation immobilière visant à encourager l’investissement locatif. Le dispositif Pinel offre une réduction d’impôt pour l’achat d’un logement neuf destiné à la location, tandis que le Denormandie cible la rénovation de biens anciens dans certaines zones urbaines. Ces dispositifs peuvent significativement améliorer la rentabilité de votre investissement, mais nécessitent de respecter des conditions strictes.

Il est crucial de bien comprendre les engagements liés à ces dispositifs, notamment en termes de durée de location et de plafonds de loyers, avant de les intégrer dans votre stratégie de financement. Une analyse approfondie de votre situation fiscale et de vos objectifs à long terme est recommandée pour optimiser l’utilisation de ces dispositifs.

Prêt action logement et prêt conventionné

Le prêt Action Logement, anciennement connu sous le nom de « 1% logement », est une aide destinée aux salariés du secteur privé pour financer leur résidence principale. Ce prêt à taux avantageux peut compléter un prêt bancaire classique et améliorer votre capacité d’emprunt globale.

Le prêt conventionné, quant à lui, est un prêt immobilier réglementé par l’État, offrant des taux d’intérêt plafonnés et la possibilité de bénéficier de l’APL (Aide Personnalisée au Logement). Ces options peuvent être particulièrement intéressantes pour les primo-accédants ou les ménages aux revenus modestes.

Défiscalisation LMNP et Censi-Bouvard

Le statut de Loueur Meublé Non Professionnel (LMNP) offre des avantages fiscaux intéressants pour les investisseurs dans l’immobilier locatif meublé. Il permet notamment d’amortir le bien et les meubles, réduisant ainsi la base imposable des revenus locatifs.

Le dispositif Censi-Bouvard, une variante du LMNP, s’applique spécifiquement aux investissements dans les résidences services (étudiantes, seniors, tourisme). Il offre une réduction d’impôt sur le prix d’achat du bien, en plus des avantages du LMNP classique. Ces options de défiscalisation peuvent significativement améliorer la rentabilité de vos investissements immobiliers, mais nécessitent une compréhension approfondie des règles fiscales en vigueur.

Stratégies de combinaison des quadrants pour optimiser son financement

L’art du financement immobilier réside dans la capacité à combiner efficacement les différents quadrants pour créer une stratégie sur mesure. Cette approche permet d’optimiser votre financement en tirant parti des avantages de chaque quadrant tout en minimisant les risques. Une stratégie bien pensée peut vous permettre de maximiser votre pouvoir d’achat, d’améliorer la rentabilité de votre investissement et de bénéficier d’avantages fiscaux significatifs.

Analyse de cas : financement mixte pour un investissement locatif

Prenons l’exemple d’un investissement locatif dans une grande ville. Une stratégie de financement mixte pourrait combiner un prêt bancaire classique (quadrant 2) avec un apport personnel issu d’une épargne immobil

ière (quadrant 1) et un financement Pinel (quadrant 4). Cette combinaison pourrait se présenter ainsi :

- Apport personnel de 20% du prix du bien, issu d’une épargne immobilière

- Prêt bancaire classique à taux fixe pour 70% du montant

- Utilisation du dispositif Pinel pour bénéficier d’une réduction d’impôt

Cette approche permet de limiter l’endettement tout en optimisant la fiscalité de l’investissement. L’apport personnel améliore les conditions du prêt bancaire, tandis que le dispositif Pinel offre un avantage fiscal significatif sur le long terme.

Équilibrer risque et rentabilité avec les différents quadrants

La combinaison des quadrants permet également d’équilibrer le risque et la rentabilité de votre investissement immobilier. Par exemple, l’utilisation du financement bancaire classique (quadrant 2) peut être compensée par des options plus innovantes du quadrant des financements alternatifs (quadrant 3).

Imaginons un scénario où vous combinez un prêt bancaire classique avec un investissement en SCPI (quadrant 1) et un prêt in fine (quadrant 3). Cette stratégie pourrait se décomposer ainsi :

- Prêt bancaire classique pour financer 60% de votre investissement principal

- Investissement en SCPI pour diversifier votre portefeuille et générer des revenus complémentaires

- Prêt in fine pour financer les 40% restants, avec remboursement du capital à l’échéance

Cette approche permet de bénéficier de la sécurité d’un prêt bancaire classique tout en exploitant les avantages de la diversification (SCPI) et de la flexibilité financière (prêt in fine). Le risque est réparti entre différents types d’investissements et de financements, optimisant potentiellement la rentabilité globale.

Adaptabilité du plan de financement selon le profil de l’investisseur

L’un des avantages majeurs de l’approche par quadrants est sa flexibilité, permettant d’adapter le plan de financement au profil spécifique de chaque investisseur. Par exemple :

Pour un jeune primo-accédant avec un budget limité, une stratégie pourrait combiner :

- Un prêt à taux zéro (quadrant 2) pour maximiser sa capacité d’emprunt

- Un prêt Action Logement (quadrant 4) pour compléter le financement

- Un petit apport personnel (quadrant 1) pour rassurer les banques

Pour un investisseur expérimenté cherchant à optimiser sa fiscalité, une approche pourrait inclure :

- Un investissement en LMNP (quadrant 4) pour bénéficier d’avantages fiscaux

- Un financement bancaire classique (quadrant 2) pour l’effet de levier

- Un complément en crowdfunding immobilier (quadrant 1) pour diversifier le risque

L’adaptabilité de cette approche permet de créer des stratégies de financement sur mesure, répondant aux objectifs spécifiques et à la situation personnelle de chaque investisseur.

Évolutions et tendances des quadrants de financement immobilier

Le paysage du financement immobilier est en constante évolution, influencé par les changements économiques, technologiques et réglementaires. Comprendre ces tendances est crucial pour adapter votre stratégie de financement et saisir les nouvelles opportunités qui se présentent.

Impact des taux directeurs de la BCE sur les stratégies de financement

Les décisions de la Banque Centrale Européenne (BCE) concernant les taux directeurs ont un impact direct sur les conditions de financement immobilier. Une période de taux bas, comme celle que nous avons connue ces dernières années, favorise l’emprunt et peut inciter à privilégier le quadrant du financement bancaire classique.

Cependant, dans un contexte de remontée des taux, les stratégies de financement doivent être ajustées. On pourrait observer :

- Un regain d’intérêt pour les prêts à taux fixe pour se prémunir contre de futures hausses

- Une attention accrue aux options de financement alternatives (quadrant 3) pour optimiser le coût global du financement

- Une importance croissante de l’apport personnel (quadrant 1) pour réduire le montant emprunté et obtenir de meilleures conditions

Il est donc essentiel de surveiller de près l’évolution des taux directeurs et d’adapter votre stratégie de financement en conséquence.

Émergence des FinTech dans le financement immobilier

L’essor des technologies financières (FinTech) révolutionne le secteur du financement immobilier, impactant principalement les quadrants 1 et 2. Ces innovations offrent de nouvelles possibilités pour les investisseurs et les acheteurs :

Dans le quadrant 1 (investissement en fonds propres), on observe :

- Le développement de plateformes de crowdfunding immobilier facilitant l’accès à des investissements auparavant réservés aux professionnels

- L’émergence d’applications d’épargne intelligente permettant d’optimiser la constitution d’un apport personnel

Dans le quadrant 2 (financement bancaire classique), les FinTech apportent :

- Des outils de comparaison de prêts plus performants et transparents

- Des processus de demande de prêt entièrement digitalisés, accélérant les délais d’obtention

Ces évolutions technologiques redéfinissent les frontières entre les quadrants, offrant plus de flexibilité et d’options aux emprunteurs. Il est crucial de rester informé de ces innovations pour optimiser votre stratégie de financement.

Perspectives post-covid sur l’accessibilité au crédit immobilier

La crise sanitaire du Covid-19 a eu un impact significatif sur le marché immobilier et son financement. Les perspectives post-Covid suggèrent plusieurs tendances qui pourraient influencer l’accessibilité au crédit immobilier :

1. Renforcement des critères d’octroi de crédit : Les banques pourraient maintenir une approche prudente, rendant le quadrant 2 (financement bancaire classique) potentiellement plus difficile d’accès pour certains profils.

2. Importance accrue de l’épargne : L’incertitude économique pourrait encourager une épargne plus importante, renforçant le rôle du quadrant 1 (investissement en fonds propres) dans les stratégies de financement.

3. Évolution des besoins immobiliers : Les changements de mode de vie (télétravail, recherche d’espace) pourraient influencer les types de biens recherchés et, par conséquent, les stratégies de financement associées.

4. Adaptation des dispositifs d’aide : Le quadrant 4 (aides publiques et dispositifs fiscaux) pourrait évoluer pour s’adapter aux nouvelles réalités économiques et sociales post-Covid.

Dans ce contexte, une approche flexible combinant les différents quadrants pourrait s’avérer particulièrement pertinente. Par exemple, compenser un accès plus restreint au crédit bancaire par un recours accru à l’épargne personnelle et aux dispositifs d’aide publique.

En conclusion, les 4 quadrants du financement immobilier offrent un cadre d’analyse puissant pour élaborer des stratégies de financement adaptées et évolutives. En combinant judicieusement les options offertes par chaque quadrant, vous pouvez optimiser votre approche du financement immobilier, que ce soit pour l’achat de votre résidence principale ou pour des investissements locatifs. Dans un contexte en constante évolution, rester informé des tendances et des innovations dans chaque quadrant vous permettra d’ajuster votre stratégie pour maximiser vos chances de succès dans vos projets immobiliers.